公益社団法人 全日本トラック協会は、「第132回 トラック運送業界の景況感(速報)」を公表しました。調査は令和7年10~12月期の状況と、令和8年1~3月期の見通しを示しています。 2510_12

業界全体:景況感は改善、ただし来期は悪化見込み

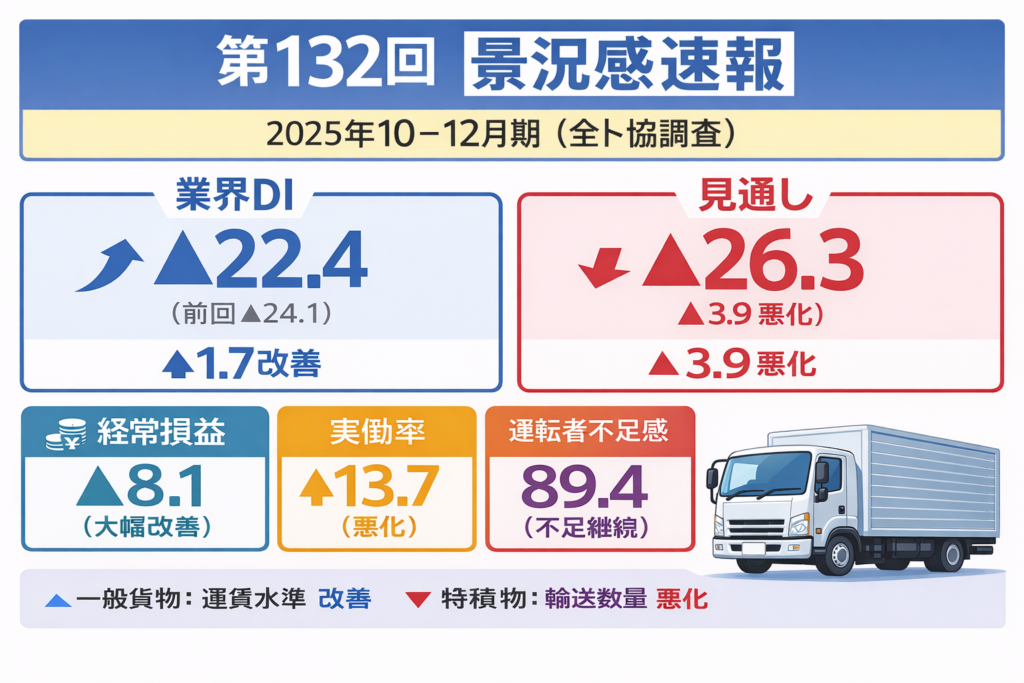

業界の景況感(業況判断DI)は、前回(令和7年7~9月期)から1.7ポイント改善し▲22.4となりました。輸送数量の減少や労働力不足といったマイナス要因がある一方、補助金拡充による燃料調達価格の下落や運賃・料金水準の改善基調を背景に、営業利益・経常利益が改善傾向に転じた点が反映されています。

一方、来期(令和8年1~3月期)の見通しは、物価高や運送原価の上昇等により、▲26.3へ3.9ポイント悪化する見込みとされています。

輸送効率:実働率・実車率は悪化

輸送効率を示す指標では、実働率が▲13.7(前回▲5.3)と悪化し、実車率も▲7.5(前回▲7.1)と小幅に悪化しました。来期は実働率が▲16.1、実車率が▲14.9へ、さらに悪化する見込みです。

人手:不足感は一時的に弱まるも、来期は再び強まる見通し

運転者の雇用動向(労働力の不足感)は、89.4(前回95.7)となり、不足感が弱まったとされています。一方で、来期見通しは97.5へ上昇し、不足感が強まる見込みです(3ページ)。

採用動向は、今回▲11.8(前回▲32.0)と改善したものの、来期は▲19.9へ悪化見込みです(3ページ)。

共通項目:所定外労働・再委託は増加、経常損益は改善

所定外労働時間は▲26.1(前回▲35.4)と増加方向、貨物の再委託(下請運送会社への委託割合)も▲11.2(前回▲18.8)と増加方向となりました。

経常損益は、燃料調達価格の下落を反映して▲8.1(前回▲28.3)と大きく改善しています。ただし来期は▲16.8へ悪化見込みです。

【一般貨物】運賃水準の改善が下支え、ただし来期は悪化方向

一般貨物では、輸送数量が▲10.6(前回▲14.9)と改善し、運賃・料金の水準は41.7(前回15.9)へ大きく改善しました。これにより営業収入(売上高)は5.3(前回▲11.3)へ改善しています。営業利益も▲5.3(前回▲37.9)へ改善しました。

一方、来期は輸送数量が▲16.6へ悪化、運賃・料金水準も29.8へ悪化見込みとなり、売上・利益ともに悪化が見込まれています。

【特積貨物】輸送数量が大幅悪化、運賃は改善も厳しい状況

特積貨物では、輸送数量が▲28.0(前回12.8)と大幅に悪化しました。一方で運賃・料金の水準は36.0(前回22.1)と改善しましたが、営業収入(売上高)は4.0(前回10.5)と悪化、営業利益は▲12.0(前回▲2.4)と悪化しています。

来期は、運賃・料金水準は48.0へ改善見込みであるものの、輸送数量は▲44.0へさらに悪化し、営業収入・営業利益も悪化見込みとされています。

規模別・品目別の特徴

規模別では、小規模事業者(20両以下)が▲42.9と悪化し、来期は▲51.8まで悪化見通しです。一方、中規模事業者は▲11.9と改善しています。

品目別(一般貨物)では、消費関連貨物は改善した一方で、建設関連貨物・機械関連貨物は悪化が示されています。

組合員の皆様へ:運行・経営計画での留意点

今回の調査では、燃料面や運賃水準の改善が一部の指標を下支えする一方、輸送効率の低下、原価上昇、人材不足の再強化見通しなど、来期に向けた下振れ要因も示されています。

各社におかれては、運賃交渉・原価管理・人員確保策、ならびに再委託の管理を含め、来期の環境変化を織り込んだ運行計画・収支計画の点検にご活用ください。

第132回 トラック運送業界の景況感(速報)